Me gusta practicar lo que yo llamo “análisis a lo bruto”. Básicamente, consiste en aplicar un análisis rápido y sin demasiadas complicaciones, que sirve para orientar someramente el estado de las cosas. El inconveniente de este tipo de análisis es que hay demasiados “ceteris paribus”, muchas cosas que hay que dar por supuestas y varios “aceptamos pulpo como animal de compañía”. Sin embargo, tiene la ventaja de que es tremendamente práctico, rápido, sencillo de realizar y eficaz a la hora de elaborar escenarios generales.

Pues bien, hace unos días publiqué un post en el que hacía referencia a los objetivos que dibujaban varios analistas para el S&P 500 y me decidí a hacer un “análisis a lo bruto” sobre dichos escenarios. Para ello, me armé de una serie histórica del PER y de una estimación de BPA para este año (todo ello, gentileza de Standard & Poor´s) y empecé a jugar con los números.

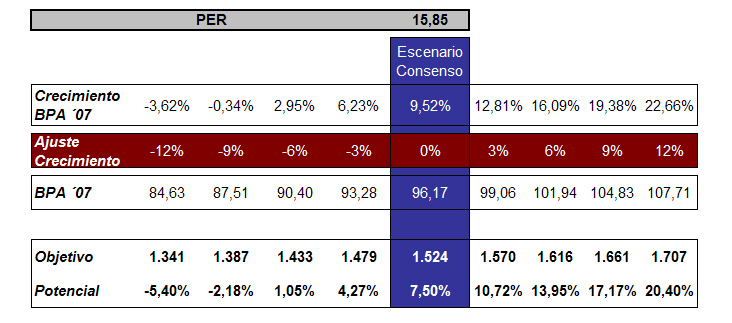

Los analistas de S&P proponen un crecimiento de los beneficios del 9,52% (pasar de 87,81 en 2006 a 96,17 en 2007). Este crecimiento está muy en la media que maneja el mercado, así que tomaremos esta estimación como escenario central.

Por otro lado, tenemos el PER. El PER “per se” no es bueno ni malo, en función de si es más bajo o más alto. Podríamos más bien, utilizarlo como un medidor de apetito de riesgo: hay épocas en que las circunstancias hacen que el mercado sea más osado que en otras. Al final, es cuestión de la importancia que el mercado otorgue a los beneficios futuros y a los precios cotizados (en épocas de optimismo, el mercado se centra en los precios y prefiere dejarlo todo en manos de hipotéticos fuertes crecimientos de beneficios en el futuro, mientras que en épocas más pesimistas, el mercado sigue muy de cerca los beneficios y no está dispuesto a pagar demasiado por los futuros beneficios).

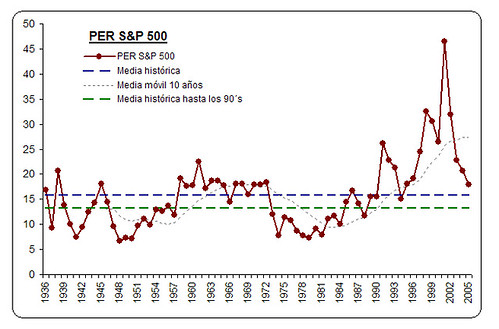

Pero ¿cómo puedo saber yo qué nivel de PER debería estar dispuesto a pagar? En el siguiente gráfico tenemos el PER del S&P 500 en el periodo 1936-2005.

El PER medio del periodo se sitúa en 15,85 x (línea azul punteada). Pero para “amarrar” un poco más, podríamos prescindir en el cálculo de los años de “exuberancia irracional”; en ese caso el PER medio se situaría en 13,29 x (línea verde punteada). Esto supone que, en términos generales, el mercado está cómodo pagando entre 13 y 16 veces los beneficios futuros. Así, un inversor bursátil medio debería estar dispuesto a pagar peres de esa magnitud.

En este punto, hagamos una simple multiplicación a ver qué pasa: tomando como escenario base un BPA para 2007 de 96,17, es decir, el famoso crecimiento de los beneficios del 9,52% y multiplicándolo por el PER histórico medio de 15,85 x, obtendríamos un precio objetivo para 2007 de 1524 puntos muy en la media del “consenso oráculo”. Parece pues, que los objetivos del mercado son medianamente razonables. En el resto de la tabla podéis ver cómo evolucionarían los precios objetivo, en función de cuanto se equivoquen (para bien o para mal) en sus estimaciones de crecimiento de BPA, los chicos de S&P.

Repitamos el ejercicio para nuestro segundo nivel de PER histórico: 13,29 x.

¡Vaya cambio!, ¿no? Un objetivo de 1278 puntos con una caída de cerca del 10%.

Sin embargo, para alguien que se encuentre cómodo pagando el estándar histórico que paga el mercado y que confíe en que realmente los beneficios crecerán al 9,5%, podría servirle plantear un objetivo para este año que se concrete en algún lugar entre los 1278 puntos y los 1524. Esos 246 puntos de diferencia suponen un rango de casi un 20% y podría ser rango suficiente para aprovechar hipotéticas caídas del mercado a la zona de los 1275, puntos para comprar S&P 500.

En cualquier caso, el objetivo para final de año es lo de menos. Lo importante es que cada uno sepa qué PER está dispuesto a pagar por jugar al juego de la Bolsa, porque ese PER le puede ayudar a establecer sus objetivos.

Todos tenemos un PER ¿cuál es el tuyo?

Pues bien, hace unos días publiqué un post en el que hacía referencia a los objetivos que dibujaban varios analistas para el S&P 500 y me decidí a hacer un “análisis a lo bruto” sobre dichos escenarios. Para ello, me armé de una serie histórica del PER y de una estimación de BPA para este año (todo ello, gentileza de Standard & Poor´s) y empecé a jugar con los números.

Los analistas de S&P proponen un crecimiento de los beneficios del 9,52% (pasar de 87,81 en 2006 a 96,17 en 2007). Este crecimiento está muy en la media que maneja el mercado, así que tomaremos esta estimación como escenario central.

Por otro lado, tenemos el PER. El PER “per se” no es bueno ni malo, en función de si es más bajo o más alto. Podríamos más bien, utilizarlo como un medidor de apetito de riesgo: hay épocas en que las circunstancias hacen que el mercado sea más osado que en otras. Al final, es cuestión de la importancia que el mercado otorgue a los beneficios futuros y a los precios cotizados (en épocas de optimismo, el mercado se centra en los precios y prefiere dejarlo todo en manos de hipotéticos fuertes crecimientos de beneficios en el futuro, mientras que en épocas más pesimistas, el mercado sigue muy de cerca los beneficios y no está dispuesto a pagar demasiado por los futuros beneficios).

Pero ¿cómo puedo saber yo qué nivel de PER debería estar dispuesto a pagar? En el siguiente gráfico tenemos el PER del S&P 500 en el periodo 1936-2005.

El PER medio del periodo se sitúa en 15,85 x (línea azul punteada). Pero para “amarrar” un poco más, podríamos prescindir en el cálculo de los años de “exuberancia irracional”; en ese caso el PER medio se situaría en 13,29 x (línea verde punteada). Esto supone que, en términos generales, el mercado está cómodo pagando entre 13 y 16 veces los beneficios futuros. Así, un inversor bursátil medio debería estar dispuesto a pagar peres de esa magnitud.

En este punto, hagamos una simple multiplicación a ver qué pasa: tomando como escenario base un BPA para 2007 de 96,17, es decir, el famoso crecimiento de los beneficios del 9,52% y multiplicándolo por el PER histórico medio de 15,85 x, obtendríamos un precio objetivo para 2007 de 1524 puntos muy en la media del “consenso oráculo”. Parece pues, que los objetivos del mercado son medianamente razonables. En el resto de la tabla podéis ver cómo evolucionarían los precios objetivo, en función de cuanto se equivoquen (para bien o para mal) en sus estimaciones de crecimiento de BPA, los chicos de S&P.

Repitamos el ejercicio para nuestro segundo nivel de PER histórico: 13,29 x.

¡Vaya cambio!, ¿no? Un objetivo de 1278 puntos con una caída de cerca del 10%.

Sin embargo, para alguien que se encuentre cómodo pagando el estándar histórico que paga el mercado y que confíe en que realmente los beneficios crecerán al 9,5%, podría servirle plantear un objetivo para este año que se concrete en algún lugar entre los 1278 puntos y los 1524. Esos 246 puntos de diferencia suponen un rango de casi un 20% y podría ser rango suficiente para aprovechar hipotéticas caídas del mercado a la zona de los 1275, puntos para comprar S&P 500.

En cualquier caso, el objetivo para final de año es lo de menos. Lo importante es que cada uno sepa qué PER está dispuesto a pagar por jugar al juego de la Bolsa, porque ese PER le puede ayudar a establecer sus objetivos.

Todos tenemos un PER ¿cuál es el tuyo?

Para los que queraís saber más sobre el PER os recomiendo un librito muy sencillo de tan sólo 60 páginas llamado PER y valoración en Bolsa de Eduardo Martínez-Abascal publicado por la editorial Pirámide y el IEAF.